○三島村における村税等納税義務者の居所不明者等に係る事務取扱要領

令和3年3月19日

訓令第1号

(趣旨)

第1条 この訓令は、三島村において三島村税条例(昭和48年12月25日条例第30号)第3条第1項並びに同条第2項に規定する税目(以下「村税等」という。)の納税義務を負う者(以下「納税義務者」という。)に、居所不明等のため納税通知書その他の文書(以下「通知書等」という。)が到達しなかった場合における調査に関して必要な事項を定めるものとする。

(調査対象者)

第2条 居所不明等のため通知書等が村税等担当課へ返戻された場合は、当該納税義務者について次の各号に定めるところにより調査を行うものとする。

(1) 確定申告書及び住民税申告書等により、勤務先等を調査し、併せて照会すること。

(2) 本籍地調査による親族把握後、親族へその者の居住地を照会すること。

(3) 第3者(家主、管理人、不動産会社等)に対して居住状況や家賃の納入状況又は転居先等を照会すること。

(4) 公営住宅等については、関係機関にその納入状況を確認すること。

(5) 税等の公租公課の納入状況を確認すること。

(6) 電気、ガス、水道等の使用状況を調査すること。

(7) 現地調査により居住地の状況把握又は近隣者からの情報収集を行うこと。

(8) その他あらゆる調査及び情報収集を行うこと。

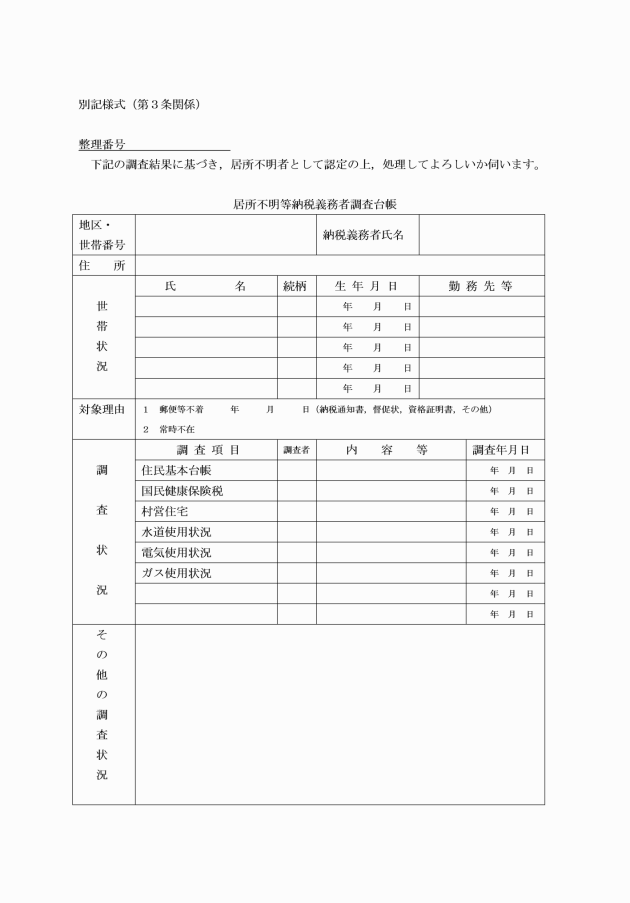

(居所不明等納税義務者調査台帳の作成)

第3条 居所不明等のため通知書等を納税義務者に送達することができなかった場合は、居所不明等納税義務者調査台帳(別記様式。以下「調査台帳」という。)を作成し、速やかに住民基本台帳の公簿調査、電話調査及び現地調査等の実態調査を行うものとする。

2 実態調査の結果、居所が判明した場合は、送付先の設定等必要な処理を行い、直ちに当該納税義務者へ通知書等を送達する。

(公示送達)

第4条 前条の調査にもかかわらず、居所が判明しない場合は、地方税法(昭和25年法律第226号)第20条の2の規定により公示送達の処理を行うものとする。

(公示送達後の追跡調査)

第5条 公示送達後においても居所が判明しない場合は、第2条の各号に定めるところにより調査を継続して行い、対象者の居所の特定に努めるものとする。

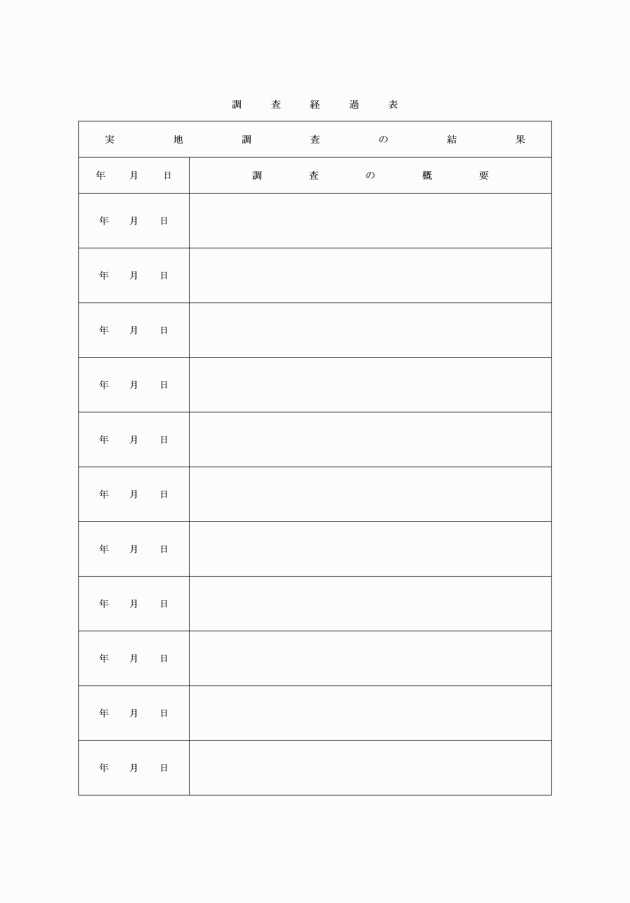

2 調査した経過及び結果は、調査台帳に記載するものとする。

(居所判明者の取扱)

第6条 公示送達後、当該納税義務者の届出又は調査の結果、居所が判明した場合は、その返戻された通知書等を速やかに判明した居住地の納税義務者へ送達するとともに、送付先設定等必要な処理を行うものとする。

(住民税の課税処理)

第7条 公示送達後、第5条に規定する調査を行ったにもかかわらず、なお、居所が不明であり、かつ、居住の事実が確認されない場合は、調査台帳にその調査結果を記載する。

2 前項に該当する住民税については、次年度以降の課税はしないものとするとともに、住民基本台帳担当課に対し、当該納税義務者及びその世帯員の調査結果を添付し、住民票の職権消除を依頼するものとする。

(課税処理後の居所判明者の取扱)

第8条 前条に基づき住民税を課税しなかった場合において、当該納税義務者の届出又は調査の結果、居所が判明した場合は、その返戻された通知書等を速やかに判明した居住地の納税義務者へ送達する等適切な措置を講じるものとする。

(関係書類の保存)

第9条 返戻された通知書等、調査台帳、源泉徴収票等の課税資料その他の関連書類は、7年間保存する。

附則

この要領は、公布の日から施行する。